净利润亏损3.92亿,研发投入超营收3倍,寒武纪盈利成迷

净利润亏损3.92亿,研发投入超营收3倍,寒武纪盈利成迷

8月23日,国内知名人工智能芯片公司寒武纪召开了2021年半年度业绩说明会,同时就在前不久,寒武纪也直接发布了其2021年上半年的报告。

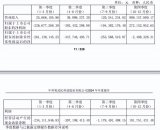

报告中显示,上半年寒武纪实现营业收入达1.38亿元,同比增加58.1%,较2019年同期增加40.7%。营业收入的增长主要依赖于边缘智能性及加速卡的规模化应用于落地,边缘智能芯片及加速卡本期实现收入8374.38万元,在营业收入中占比达60.74%,较上年同期增加7376.87万元,同比增长739.52%。

在业绩说明会上,寒武纪董事长、总经理陈天石表示,在云端产品线上,尚处于推广阶段的训练整机(搭载MLU290芯片)在上半年实现了批量销售,贡献收入2603.54万元。云端业务线贡献的收入占比为32.50%。

同时在研发投入上,寒武纪在2021年上半年研发投入达到4.16亿元,同比增加49.8%,且全部为费用化研发投入。值得一提的是,研发投入占营业收入的比例达301.38%。

知识产权上,上半年新增授权专利163项,其中包括156项发明专利,2项实用新型专利,5项外观设计专利。此外,公司还新增3项集成电路布图设计。

在上半年,寒武纪自主研发了第四代智能处理器微架构(MLUarch03)、第四代商用智能处理器指令集(MLUv03)。相较于前一代产品,在计算单元、多核处理、控制指令、计算指令、访存能效和可编译性等多方面均实现优化和提升。

在产品竞争力优势的问题上,寒武纪董事会秘书叶淏尹在业绩会中回应称,“通用型智能芯片及其基础系统软件的研发需要全面掌握核心芯片与系统软件的大量关键技术,技术难度大、涉及方向广,是一个极端复杂的系统工程。其中,智能处理器微架构和指令集属于最底层的核心技术,也是公司“云边端车”产品线上所有智能芯片的技术基石。公司基于对智能算法最新演进的研究以及对客户使用反馈的深入分析,在智能处理器微架构、指令集方面取得了进一步升级,在编程灵活性、性能、功耗、面积等方面大幅提升了产品竞争力。”

同时在汽车智能芯片上,叶淏尹表示,目前车载智能芯片尚处于研发阶段,芯片从设计到最终量产出货需要一定周期。

不过有投资人表示,车载智能芯片研发还需要数年时间,有人认为如果该芯片今年无法量产就将导致企业出局。

对此,陈天石表示,智能驾驶是一个复杂体系,一个系统性的任务,需要基于统一的软硬件生态,进行“云边端车”四位一体的联动。如果车载智能芯片、车路协同、云边端智能芯片任务处理等未采用统一的基础系统软件平台,体系不兼容,云边端之间存在开发壁垒,客户将需要耗费大量的时间、金钱和人力成本进行繁琐的移植,且无法发挥车载智能驾驶芯片的最优性能。

同时,随着智能驾驶应用场景的深入拓展,高等级智能驾驶必然产生更高的人工智能计算需求。目前L2级别的车载智能芯片在部分车厂的部分车型已有应用,但尚不能支持高等级智能驾驶。而寒武纪是目前极少数能提供云边端全系列智能芯片和处理器产品以及统一的基础系统软件平台的厂商,在核心技术积累和品牌认知等方面占据一定优势地位。智能驾驶作为新兴领域技术远未成熟,且高级别智能驾驶所需的基础硬件更处于发展早期阶段。寒武纪经过多角度评估,认为对于车载智能芯片的布局正当其时。

另一个值得注意的问题是,寒武纪财报显示,2021年上半年归属于上市公司股东的净利润亏损3.92亿元,较上年同期亏损扩大1.9亿元。并且,上半年寒武纪经营活动现金流净流出5.39亿元,而在2019年和2020年公司经营活动现金流净流出分别为2.02亿元和1.32亿元。

从寒武纪相关报表中可以发现,2020年寒武纪依靠吸收投资获得的现金收入为25.33亿元,其中2020年公司在科创板首次公开发行的新股募集资金净额约为24.98亿元,可以认为寒武纪基本依靠股权融资来获得现金流。

更令人注意的是,寒武纪亏损的主要原因在于研发投入的增加,2021年上半年公司研发投入达到4.16亿元,同比增加49.8%,且全部为费用化研发投入,研发投入占营业收入的比例达301.38%。

在研发投入中,最大支出为职工薪酬,达到2.58亿元,占研发投入的60%,在报告期末,寒武纪研发人员总数达到1002人,同比增长26.2%,但薪酬支出较上年同比增长了68.22%。

不过巨额的研发投入并没有换来太高的收入,如寒武纪高档和中档云端智能芯片研发投入金额累计共7.48亿元,占公司累计研发投入的比例达38.58%,并且这里面并未包含芯片设计时所用到的系统软件方面研发投入计算在内。但2020年云端产品线收入仅8625.23万元,占当期总营业收入的比例仅为18.79%。

对于研发投入过高的问题,陈天石表示,“公司研发费用主要由职工薪酬、固定资产及无形资产的折旧及摊销、测试化验加工费等构成,具体投向芯片产品的迭代研发以及基础系统软件(可用于云边端各产品线)的持续优化方面。”

“公司矢志成为业界领先的人工智能芯片设计公司。人工智能芯片属于计算芯片范畴,研发复杂的计算芯片需要持续充裕的研发投入,用于芯片底层基础技术的升级迭代、各产品线新产品的研发。公司将通过持续的研发投入提升产品的竞争力,力争用更好的业绩回馈广大投资者。”

如今寒武纪股价持续走低,许多大股东也开始纷纷减持,从过去市值突破1000亿,到如今市值仅为400亿,寒武纪正面临着严峻的挑战。从陈天石的回复来看,寒武纪未来还将继续向研发领域投入大量资源,但最终是否能如陈总所言有好的业绩回报,还犹未可知。

报告中显示,上半年寒武纪实现营业收入达1.38亿元,同比增加58.1%,较2019年同期增加40.7%。营业收入的增长主要依赖于边缘智能性及加速卡的规模化应用于落地,边缘智能芯片及加速卡本期实现收入8374.38万元,在营业收入中占比达60.74%,较上年同期增加7376.87万元,同比增长739.52%。

寒武纪2021年上半年主要会计数据

在业绩说明会上,寒武纪董事长、总经理陈天石表示,在云端产品线上,尚处于推广阶段的训练整机(搭载MLU290芯片)在上半年实现了批量销售,贡献收入2603.54万元。云端业务线贡献的收入占比为32.50%。

同时在研发投入上,寒武纪在2021年上半年研发投入达到4.16亿元,同比增加49.8%,且全部为费用化研发投入。值得一提的是,研发投入占营业收入的比例达301.38%。

知识产权上,上半年新增授权专利163项,其中包括156项发明专利,2项实用新型专利,5项外观设计专利。此外,公司还新增3项集成电路布图设计。

在上半年,寒武纪自主研发了第四代智能处理器微架构(MLUarch03)、第四代商用智能处理器指令集(MLUv03)。相较于前一代产品,在计算单元、多核处理、控制指令、计算指令、访存能效和可编译性等多方面均实现优化和提升。

在产品竞争力优势的问题上,寒武纪董事会秘书叶淏尹在业绩会中回应称,“通用型智能芯片及其基础系统软件的研发需要全面掌握核心芯片与系统软件的大量关键技术,技术难度大、涉及方向广,是一个极端复杂的系统工程。其中,智能处理器微架构和指令集属于最底层的核心技术,也是公司“云边端车”产品线上所有智能芯片的技术基石。公司基于对智能算法最新演进的研究以及对客户使用反馈的深入分析,在智能处理器微架构、指令集方面取得了进一步升级,在编程灵活性、性能、功耗、面积等方面大幅提升了产品竞争力。”

同时在汽车智能芯片上,叶淏尹表示,目前车载智能芯片尚处于研发阶段,芯片从设计到最终量产出货需要一定周期。

不过有投资人表示,车载智能芯片研发还需要数年时间,有人认为如果该芯片今年无法量产就将导致企业出局。

对此,陈天石表示,智能驾驶是一个复杂体系,一个系统性的任务,需要基于统一的软硬件生态,进行“云边端车”四位一体的联动。如果车载智能芯片、车路协同、云边端智能芯片任务处理等未采用统一的基础系统软件平台,体系不兼容,云边端之间存在开发壁垒,客户将需要耗费大量的时间、金钱和人力成本进行繁琐的移植,且无法发挥车载智能驾驶芯片的最优性能。

同时,随着智能驾驶应用场景的深入拓展,高等级智能驾驶必然产生更高的人工智能计算需求。目前L2级别的车载智能芯片在部分车厂的部分车型已有应用,但尚不能支持高等级智能驾驶。而寒武纪是目前极少数能提供云边端全系列智能芯片和处理器产品以及统一的基础系统软件平台的厂商,在核心技术积累和品牌认知等方面占据一定优势地位。智能驾驶作为新兴领域技术远未成熟,且高级别智能驾驶所需的基础硬件更处于发展早期阶段。寒武纪经过多角度评估,认为对于车载智能芯片的布局正当其时。

另一个值得注意的问题是,寒武纪财报显示,2021年上半年归属于上市公司股东的净利润亏损3.92亿元,较上年同期亏损扩大1.9亿元。并且,上半年寒武纪经营活动现金流净流出5.39亿元,而在2019年和2020年公司经营活动现金流净流出分别为2.02亿元和1.32亿元。

从寒武纪相关报表中可以发现,2020年寒武纪依靠吸收投资获得的现金收入为25.33亿元,其中2020年公司在科创板首次公开发行的新股募集资金净额约为24.98亿元,可以认为寒武纪基本依靠股权融资来获得现金流。

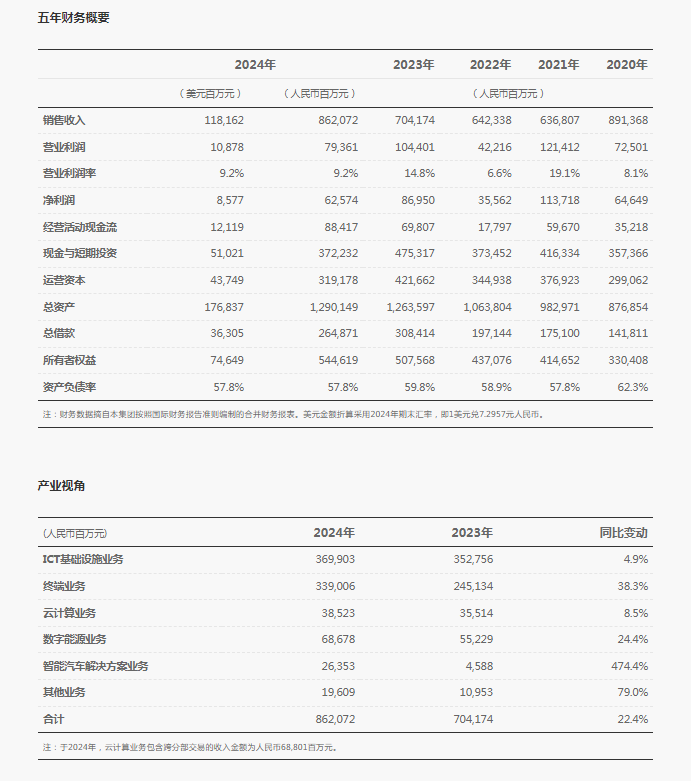

更令人注意的是,寒武纪亏损的主要原因在于研发投入的增加,2021年上半年公司研发投入达到4.16亿元,同比增加49.8%,且全部为费用化研发投入,研发投入占营业收入的比例达301.38%。

寒武纪研发投入情况

在研发投入中,最大支出为职工薪酬,达到2.58亿元,占研发投入的60%,在报告期末,寒武纪研发人员总数达到1002人,同比增长26.2%,但薪酬支出较上年同比增长了68.22%。

不过巨额的研发投入并没有换来太高的收入,如寒武纪高档和中档云端智能芯片研发投入金额累计共7.48亿元,占公司累计研发投入的比例达38.58%,并且这里面并未包含芯片设计时所用到的系统软件方面研发投入计算在内。但2020年云端产品线收入仅8625.23万元,占当期总营业收入的比例仅为18.79%。

对于研发投入过高的问题,陈天石表示,“公司研发费用主要由职工薪酬、固定资产及无形资产的折旧及摊销、测试化验加工费等构成,具体投向芯片产品的迭代研发以及基础系统软件(可用于云边端各产品线)的持续优化方面。”

“公司矢志成为业界领先的人工智能芯片设计公司。人工智能芯片属于计算芯片范畴,研发复杂的计算芯片需要持续充裕的研发投入,用于芯片底层基础技术的升级迭代、各产品线新产品的研发。公司将通过持续的研发投入提升产品的竞争力,力争用更好的业绩回馈广大投资者。”

如今寒武纪股价持续走低,许多大股东也开始纷纷减持,从过去市值突破1000亿,到如今市值仅为400亿,寒武纪正面临着严峻的挑战。从陈天石的回复来看,寒武纪未来还将继续向研发领域投入大量资源,但最终是否能如陈总所言有好的业绩回报,还犹未可知。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

财报

+关注

关注

1文章

84浏览量

15013 -

寒武纪

+关注

关注

12文章

201浏览量

74387 -

AI芯片

+关注

关注

17文章

1990浏览量

36005

发布评论请先 登录

相关推荐

热点推荐

寒武纪“炸裂”财报!一季度营收增长40倍,积极备货应对“爆单”?

元,较上年同期收窄46.7%。 而最值得关注的是,在2025年第一季度,寒武纪营收就多达11.1亿元,几乎等同于去年全年的收入!同比一季度增长超过40

寒武纪3000亿市值与GPU厂商密集IPO,AI芯片正是当打之年

大涨超9%,股价一度冲至777.77元/股,刷新历史新高。并且寒武纪成为除新股外,A股年度涨幅最大的公司,2024年公司累计涨超387%。 ? 但是寒武纪在2024年前三季度营收仅为1

四川长虹24年营收首破1000亿 25年一季度归母净利润同比增长96.68%

根据四川长虹发布的2024年年度报告和?25年一季度财务报告数据显示: 四川长虹在2024年全年营收为1036.91亿,同比增长6.4%;归母净利润为7.04

欧菲光一季度净亏损5894.98万元 同比转亏 上年同期净利润1591.04万

4月24日晚;欧菲光发布公告称,在2025年第一季度欧菲光营收48.82亿,同比增长5.07%;但是归属于上市公司股东的净利润亏损达到589

寒武纪一季度营收大涨4230% 净利润3.55亿 扭亏为盈

4月18日晚间,国产AI芯片龙头寒武纪发布了财务报告,包括有2025年第一季度财务报告和2024年年度财务报告。 在2025年第一季度,寒武纪营收达到11.11

华为2024年营收8621亿净利润626亿 华为2024年年报完整版免费下载

华为2024年营收8621亿净利润626亿 华为2024年年报完整版免费下载

英伟达四季度营收393亿美元 英伟达第四财季净利润增80%

为355.8亿美元,同比增长93.32%;表现非常亮眼。 纵观整个2025财年,英伟达公司的营收高达1304.97亿美元,同比增长114%;净利润

IBM发布第四季度财报:营收微增,净利润下滑

IBM近期发布了其2024财年第四季度及全年的财报数据。据报告显示,该公司在第四季度的营收表现略有增长,但净利润却出现了下滑。 具体来看,IBM第四季度的营

寒武纪增资全资子公司上海寒武纪

元,对上海寒武纪进行增资。 此次增资是基于募投项目的实施进展而做出的决策。寒武纪作为一家在人工智能芯片领域具有领先地位的企业,一直致力于推动相关技术的研发和应用。为了进一步提升公司的竞争力和市场份额,

寒武纪发布2024年度业绩预告

。这一成绩彰显了寒武纪在智能芯片市场的强劲竞争力和持续拓展能力。 然而,在净利润方面,寒武纪仍面临一定的挑战。公司预计归属于母公司所有者的净利润

联想第二财季财报亮点:营收与净利润双增长

了市场预期的163.3亿美元,也彰显了联想集团在全球市场的强劲竞争力。同时,该季度的净利润为3.585亿美元,同比增长了44%,同样高于市场预期的3.433亿美元,进一步体现了联想集团

法拉电子Q3营收13.22亿,净利润增幅达31.04%

法拉电子于10月30日发布了其2024年前三季度业绩报告,数据显示,公司在1至9月期间实现了显著增长。具体而言,营收达到了3,439,073,688.39元,较去年同期增长了19.77%。同时

Alphabet三季度营收超880亿美元,净利润同比增长33%

10月30日,据国际媒体报道,谷歌母公司Alphabet于当地时间周二公布了其第三季度财务报告。报告显示,Alphabet本季度营收显著增长,总额超过880亿美元,净利润亦实现同比大幅

小米H1营收创历史新高!小米造车稳步上量,规模效应未显Q2亏损18亿

8月21日,小米发布了2024年第二季度财报,第二季度小米实现营收889亿元,同比增长32%,创历史新高。调整后净利润达到62亿,同比增长2

歌尔股份2024年上半年业绩强劲增长,净利润飙升近两倍

歌尔股份(股票代码:002241.SZ)近期公布的2024年上半年业绩报告,彰显了公司强劲的盈利能力和持续的增长动力。报告期内,公司实现营收403.82亿元,不仅规模庞大,更在

工商网监

工商网监

评论